2023年01月の税務ニュース

2023年01月の税務ニュース

2022年12月の税務ニュース

PDFの印刷はこちら

PDFの印刷はこちら

消費税のインボイス制度について(5)

令和5年10月1日から導入される適格請求書(いわゆるインボイス)等保存方式について、前回に引き続いて、今回は免税事業者の登録手続きについてご説明します。

1.免税事業者の登録申請手続き

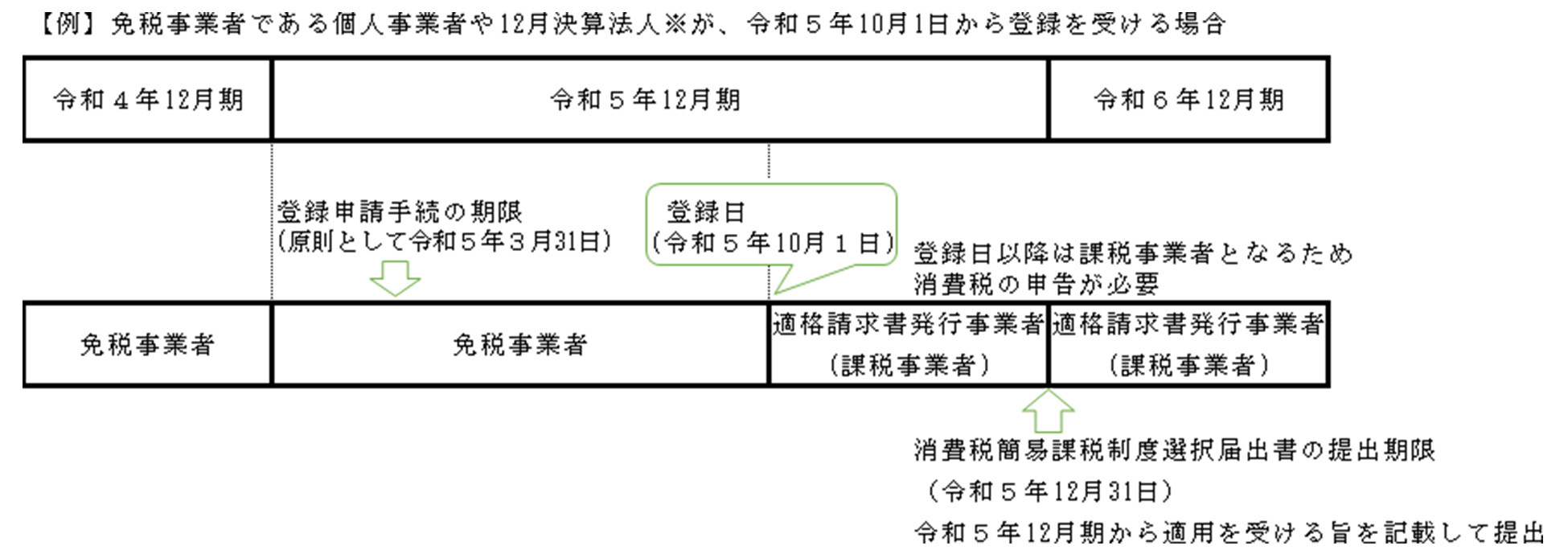

制度が始まる令和5年10月1日に登録を受けようとする場合には、「適格請求書発行事業者の登録申請書」を令和5年3月31日までに提出する必要があります。この場合は、「消費税課税事業者選択届出書」の提出は必要ありません。

登録を受けると課税事業者になります。この場合、令和5年10月1日を含む課税期間については、登録日である令和5年10月1日以後の課税資産の譲渡等について、消費税の申告が必要になります。

2.免税事業者が登録申請する際に簡易課税制度を選択する場合

免税事業者が令和5年10月1日の属する課税期間に登録を受け、登録を受けた日から課税事業者となる場合、その課税期間から簡易課税制度の適用を受ける旨を記載した届出書をその課税期間中に提出すれば、その課税期間から簡易課税制度を適用することができます。

【例】免税事業者である個人事業者や12月決算の法人が、令和5年10月1日から登録を受ける場合で、令和5年12月期から簡易課税制度を適用するとき

※法人は、令和3年12月期(基準期間)の課税売上高が5,000万円以下の事業者

3.上記以外の課税期間について免税事業者が登録を行う場合

登録申請手続きを行うだけでなく、「消費税課税事業者選択届出書」を提出し、課税事業者を選択するとともに、課税事業者となる課税期間の初日の前日から起算して1月前の日までに登録申請手続きを行う必要があります。

※原則として、課税事業者選択届出書を提出した課税期間の翌課税期間から課税事業者となります。

【例】個人事業者や12月決算の法人が、課税事業者となる課税期間の初日である令和6年1月1日から登録を受ける場合

⇒ 令和5年11月30日までに登録申請手続きを行い、同時に「消費税課税事業者選択届出書」を提出します。

※課税事業者となる課税期間の初日(令和6年1月1日)の前日(令和5年12月31日)から起算して1月前の日が登録申請の期限です。